中国碳纤维及其复合材料发展

By www.carbonfiber.com.cn

1 碳纤维市场特点及商机展望

世界碳纤维产能、需求和价格变化见图1。国际碳纤维市场的发展呈现波浪型推进。

2000年前后和2008年前后两次碳纤维的市场波峰和各级政府的大力推动,使我国大量投资者进入碳纤维领域。从全球碳纤维发展40年历史看,供需信息不对称或矛盾是造成近20年碳纤维价格波动的主要原因。

前一轮的价格高峰从2007年开始,到2009年突然下滑,使一些碳纤维厂不得不关闭部分生产线,业界认为主要原因是商用大飞机生产的延误所致。从2008年起世界各主要厂家的扩产计划重新启动,日本企业预测碳纤维材料价格将上涨。主要碳纤维厂不同年份新产能的增加情况及年平均增长率见图2和表1。

Zoltek公司依据目前迅猛增长的风电叶片和汽车市场,在2010年9月30日的国际碳纤维会发表观点认为:2010~2013年,碳纤维市场需求将以每年30%增长;到2017年,全球碳纤维的产能将达到40万t/a,而2010年全球的产能也就5万t/a。由此新一轮价格上涨趋势已形成,至2010年底,全年涨幅超70%已成事实。

2 中国碳纤维领域的投资现状及严峻挑战

据不完全统计,到目前为止国内已有32家公司宣布投资碳纤维领域,同时国内还有10家碳纤维专门研究机构。如果按这32家宣布的计划产能,已经是目前全世界实际产能数据的2~3倍。

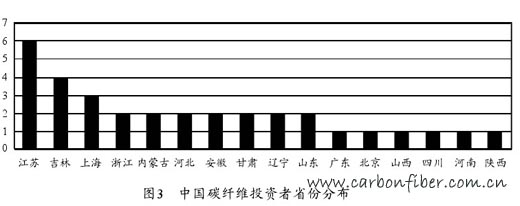

这32家公司分布在16个省、市或直辖市(见图3),其中已经实际投入的有28家,目前,已经投产的有17家;其中,绝大部分实际产能在100t/a以下。目前大都已开工碳纤维厂家的产品规格是1k、3k或6k,个别有12k,性能在T300级水平左右,品质均匀度还有待提高;T700级碳纤维还没有批量生产,24k以上的大丝束也基本没有形成量产。

由于市场小丝束碳纤维的需求量有限,不少已经开工的企业正在为碳纤维的销路发愁。

3 国际碳纤维利润与成本

⑴根据2001~2002年的数字,国际主要碳纤维厂利润情况见表2(平均行业利润率:15.7%)。

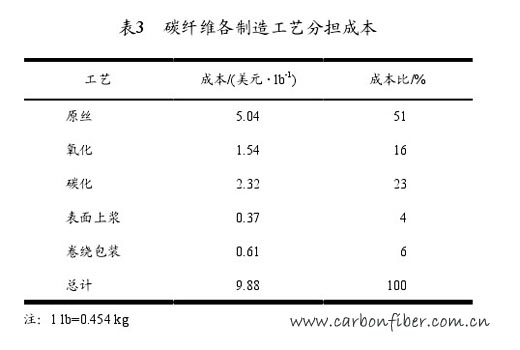

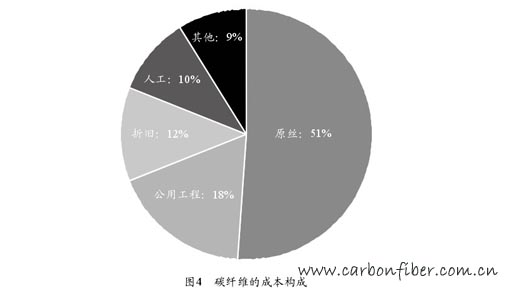

⑵碳纤维各工艺分担成本见表3,碳纤维的成本构成见图4。

4 碳纤维的产业链和价值链

4.1碳纤维的取材形式及比例

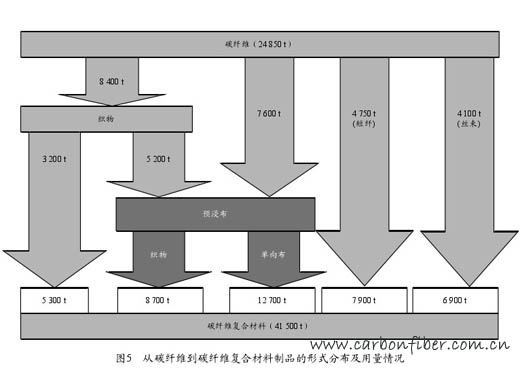

预浸布:51.6%,编织布:20%(其中有12.4%要经过预浸进入后段),短切纱:19%,纤维丝束通过缠绕等方式直接使用:9.9%,具体见图5。

4.2碳纤维产业链关联度非常紧密,上游帮扶下游就是帮自己碳纤维产业链见图6所示。碳纤维制造企业因为资金和技术的优势,要成为引领整个产业链的生力军!市场培育任重道远!只有不断推进从碳纤维向纤维材料以及复合材料制品的纵深发展,完善产业链,扩大碳纤维的应用范围,才能使整个碳纤维行业实现跨越式的发展。

4.3碳纤维产业链中的价值链我们常听到关于碳纤维价值链的说法是:从石油原料到碳纤维,增值关系是1到3,而把碳纤维做成复合材料,增值可以到10。而国际上还有一个类似的说法:一个工业用碳纤维复合材料零件的成本构成,其中碳纤维和树脂的成本占25%,把碳纤维转成预浸料或编织布(我们称之为纤维材料),转化成本为15%,而把纤维材料制造成复合材料构件,需要60%的成本,原因是这个过程的边角废料太多,主要是沿袭于航空航天的成型工艺效率太低。

当很多人抱怨:碳纤维因为价格太高而影响其应用面时,我们必须重视除了25%~30%的碳纤维成本之外的其它70%~75%的纤维和构件成型的巨大成本。否则,即使碳纤维成本降得再低,做出的复合材料成本还是惊人!

5 中国碳纤维“平民化”发展之路探讨

碳纤维因品种和质量的不同,价格从100多元/kg到5万多元/kg(日本东丽的M60J据说曾炒到这个价格)都有。其中,走小批量、高精尖的品种,我们不妨戏称为“贵族碳纤维”,而量大、价格相对低的碳纤维,我们则戏称为“平民化碳纤维”。中国堪称是世界碳纤维研发的“老人”,但却是产业化的“新手”,所以,对于中国众多碳纤维企业来说,探讨“平民化”之路有实质意义。

1 碳纤维市场特点及商机展望

世界碳纤维产能、需求和价格变化见图1。国际碳纤维市场的发展呈现波浪型推进。

2000年前后和2008年前后两次碳纤维的市场波峰和各级政府的大力推动,使我国大量投资者进入碳纤维领域。从全球碳纤维发展40年历史看,供需信息不对称或矛盾是造成近20年碳纤维价格波动的主要原因。

前一轮的价格高峰从2007年开始,到2009年突然下滑,使一些碳纤维厂不得不关闭部分生产线,业界认为主要原因是商用大飞机生产的延误所致。从2008年起世界各主要厂家的扩产计划重新启动,日本企业预测碳纤维材料价格将上涨。主要碳纤维厂不同年份新产能的增加情况及年平均增长率见图2和表1。

Zoltek公司依据目前迅猛增长的风电叶片和汽车市场,在2010年9月30日的国际碳纤维会发表观点认为:2010~2013年,碳纤维市场需求将以每年30%增长;到2017年,全球碳纤维的产能将达到40万t/a,而2010年全球的产能也就5万t/a。由此新一轮价格上涨趋势已形成,至2010年底,全年涨幅超70%已成事实。

2 中国碳纤维领域的投资现状及严峻挑战

据不完全统计,到目前为止国内已有32家公司宣布投资碳纤维领域,同时国内还有10家碳纤维专门研究机构。如果按这32家宣布的计划产能,已经是目前全世界实际产能数据的2~3倍。

这32家公司分布在16个省、市或直辖市(见图3),其中已经实际投入的有28家,目前,已经投产的有17家;其中,绝大部分实际产能在100t/a以下。目前大都已开工碳纤维厂家的产品规格是1k、3k或6k,个别有12k,性能在T300级水平左右,品质均匀度还有待提高;T700级碳纤维还没有批量生产,24k以上的大丝束也基本没有形成量产。

由于市场小丝束碳纤维的需求量有限,不少已经开工的企业正在为碳纤维的销路发愁。

3 国际碳纤维利润与成本

⑴根据2001~2002年的数字,国际主要碳纤维厂利润情况见表2(平均行业利润率:15.7%)。

⑵碳纤维各工艺分担成本见表3,碳纤维的成本构成见图4。

4 碳纤维的产业链和价值链

4.1碳纤维的取材形式及比例

预浸布:51.6%,编织布:20%(其中有12.4%要经过预浸进入后段),短切纱:19%,纤维丝束通过缠绕等方式直接使用:9.9%,具体见图5。

4.2碳纤维产业链关联度非常紧密,上游帮扶下游就是帮自己碳纤维产业链见图6所示。碳纤维制造企业因为资金和技术的优势,要成为引领整个产业链的生力军!市场培育任重道远!只有不断推进从碳纤维向纤维材料以及复合材料制品的纵深发展,完善产业链,扩大碳纤维的应用范围,才能使整个碳纤维行业实现跨越式的发展。

4.3碳纤维产业链中的价值链我们常听到关于碳纤维价值链的说法是:从石油原料到碳纤维,增值关系是1到3,而把碳纤维做成复合材料,增值可以到10。而国际上还有一个类似的说法:一个工业用碳纤维复合材料零件的成本构成,其中碳纤维和树脂的成本占25%,把碳纤维转成预浸料或编织布(我们称之为纤维材料),转化成本为15%,而把纤维材料制造成复合材料构件,需要60%的成本,原因是这个过程的边角废料太多,主要是沿袭于航空航天的成型工艺效率太低。

当很多人抱怨:碳纤维因为价格太高而影响其应用面时,我们必须重视除了25%~30%的碳纤维成本之外的其它70%~75%的纤维和构件成型的巨大成本。否则,即使碳纤维成本降得再低,做出的复合材料成本还是惊人!

5 中国碳纤维“平民化”发展之路探讨

碳纤维因品种和质量的不同,价格从100多元/kg到5万多元/kg(日本东丽的M60J据说曾炒到这个价格)都有。其中,走小批量、高精尖的品种,我们不妨戏称为“贵族碳纤维”,而量大、价格相对低的碳纤维,我们则戏称为“平民化碳纤维”。中国堪称是世界碳纤维研发的“老人”,但却是产业化的“新手”,所以,对于中国众多碳纤维企业来说,探讨“平民化”之路有实质意义。